Здравствуйте уважаемые читатели блога zup1c. Не так давно на страницах блога были довольно подробно рассмотрены вопросы, касающиеся выплат больничных и отпускных. В этих материалах я представил достаточно интересных возможностей, о которых многие не знали или забыли. Если Вы не читали эти публикации, то можете с ними ознакомиться здесь и здесь. Это будет полезно и новичкам и опытным пользователям программного продукта 1С ЗУП.

Сегодня же мы рассмотрим, то каким образом в программе выполняется начисление за время нахождения в командировке, а именно документ «Оплата по среднему заработку». Это будет своего рода продолжение к ранее упомянутым материалам и оно также будет полезно для опытных пользователей 1С ЗУП, поскольку разбирать я буду непростые примеры начислений. В примерах мы разберем два варианта оплаты командировок, в которых сотрудник трудился в выходные/праздничные дни:

- Оплата в одинарном размере по среднему заработку (используя «Индивидуальные графики»);

- Оплата в двойном размере (используя документ «Оплата праздничных и выходных дней организации»).

Немного теории

✅ Мастер класс «3 шага к идеальному НДФЛ»

Схема учета для ежемесячного контроля НДФЛ: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Понятие служебной командировки довольно понятно изложено в Трудовом Кодексе РФ в статье 166: «Служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются».

Также выделю положение статьи 167 ТК РФ: «При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой».

Варианты расчета командировочных возникаю в том случае, если дни командировки выпадают на выходные или праздничные дни. Если работа в выходные или праздничные дни не была предусмотрена первоначально, то за работу в такие дни в командировке предусмотрена заработная плата в двойном размере – статья 153 ТК РФ.

Если же работа в выходные и праздничные была заранее предусмотрен и прописана в приказе или служебном задании на командировку, то такие дни рассчитываются по среднему заработку.

Командировочные по среднему заработку + оплата работы в выходные в одинарном размере (используя «Индивидуальные графики»)

✅ Мастер класс «3 шага к идеальному НДФЛ»

Схема учета для ежемесячного контроля НДФЛ: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

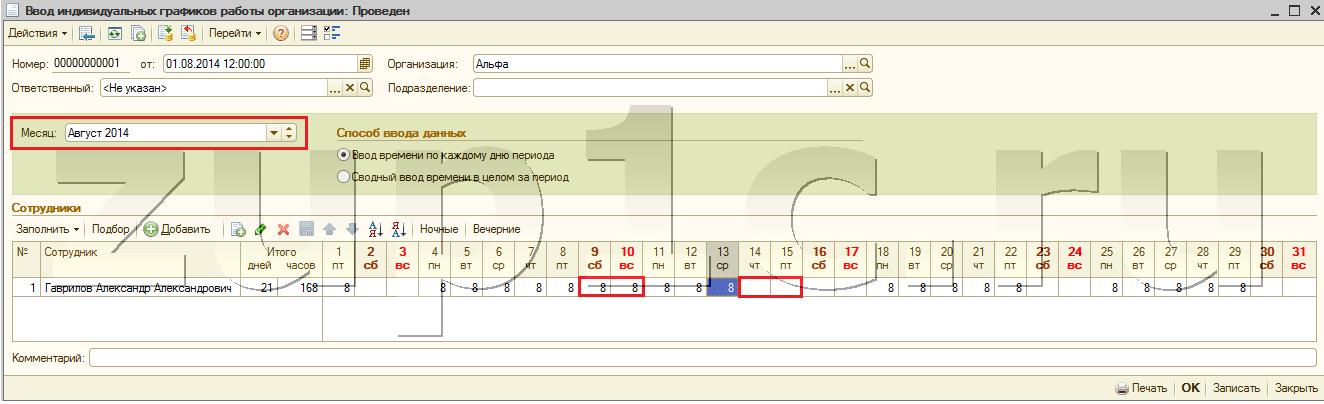

Итак, согласно условиям примера главный инженер по обслуживанию оборудования нашего автосервиса был отправлен в командировку в соседний город, где готовится открытие филиала, для помощи в настройке оборудования. Командировка рассчитана на 10 дней – с 04.08.2014 по 13.08.2014. При этом запланирована работа в субботу (09.08) и воскресенье (10.08). В связи с эти меняется плановый график работы сотрудника на август, которые все предыдущие месяцы его работы был неизменен – 40-часовая пятидневка.

Первым делом введем индивидуальный график этому сотруднику за август 2014 года. Для этого будем использовать документ «Ввод индивидуальных графиков работы организации». Его можно найти на рабочем столе программы на закладке «Расчет зарплаты» в среднем столбце. В документе указываем месяц Август и добавляем в табличной части новую строку, в которой выбираем сотрудника Гаврилова. При этом строка заполнится сведениями о плановом графике этого сотрудника. Установим в ячейках за 9 и 10 августа по 8 часов рабочего времени. При этом по возвращению из командировки сотруднику будут предоставлены выходные в пятницу и субботу. Поэтому убираем восьмерки в ячейках за 14 и 15 августа. Проводим документ.

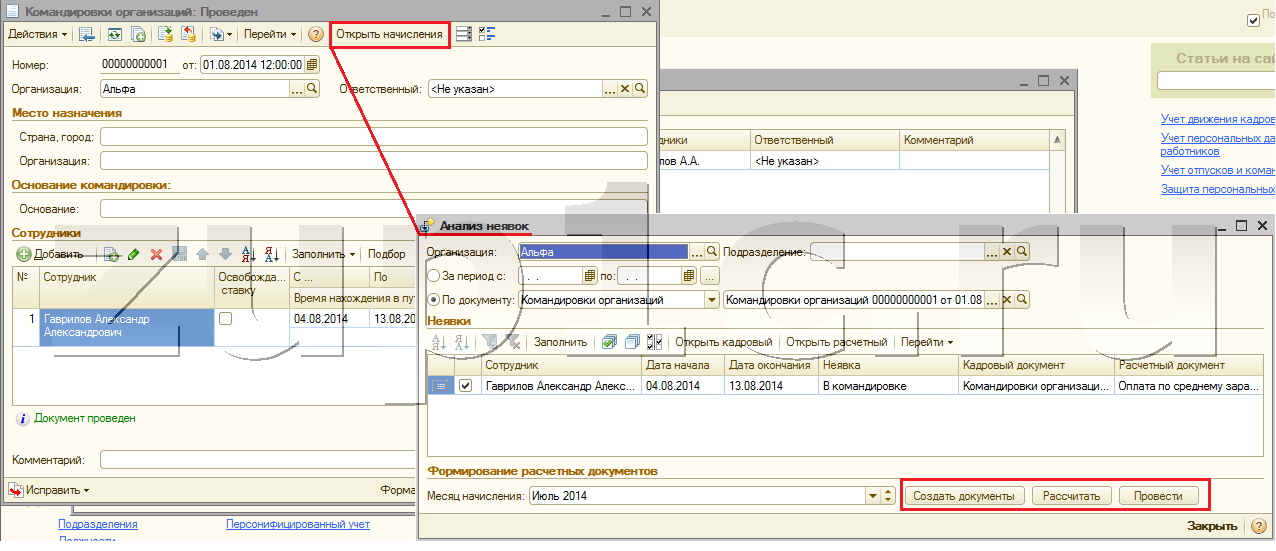

Далее, если в организации ведется подробный кадровый учет, то создаем документ подсистемы кадрового учета «Командировки организации». Этот документ не осуществляет расчет сумм, а является кадровым – должен быть введен сотрудником отдела кадров. Его можно найти на рабочем столе программы на закладке «Кадровый учет».

| На основании этого документа сотрудник, отвечающий за расчет заработной платы должен создать расчетный документ – «Оплата по среднему заработку». Для этого используется обработка «Анализ неявок». Про её использование я уже писал очень подробно в статье «Анализ неявок»: Как быстро на основании кадровых документов создать расчетные: отпускные, больничные и командировки. |

|

Открыть эту обработку можно, нажав на кнопку «Открыть начисления» в кадровом документе«Командировки организаций».

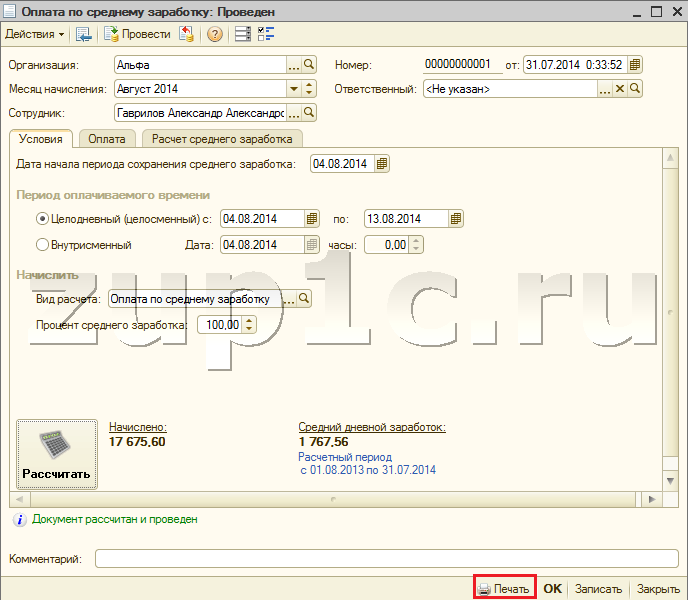

Итак, создадим, рассчитаем и проведем документ «Оплата по среднему заработку». Откроем его и посмотрим, что посчитала нам программа. Благодаря использованию обработки «Анализ неявок» все поля заполнились автоматически и был произведен расчет.

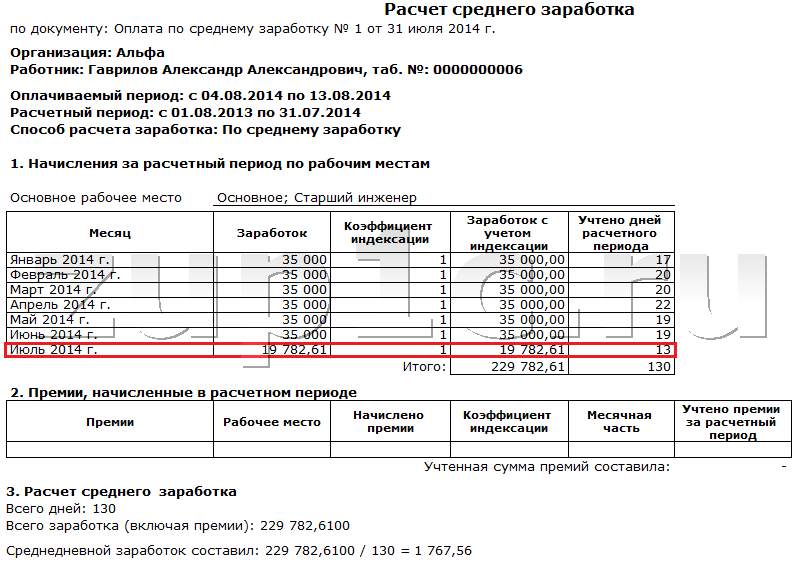

Для анализа рассчитанной суммы удобно открыть печатную форму этого документа – «Расчет среднего заработка».

Обратите внимание, что поскольку сотрудник принят в организацию с 1 января 2014 года, то учтен доход не за 12 месяцев как полагается, а за 7. Кроме этого не полностью учтены рабочие дни июля поскольку полмесяца сотрудник находился в отпуске. Итак расчет командировочных осуществляется по формуле:

Средний_дневной_заработок * Количество_дней_командировки = Доход_за_расчетный_период / Учтено_дней_расчетного_периода * Количество_дней_командировки = 229 782,61 / 130 * 10 = 17 675,60

Программа учитывала именно 10 дней командировки поскольку мы ввели индивидуальный график, где суббота и воскресенье, приходящиеся на командировку, отмечены как рабочие.

Командировочные по среднему заработку + оплата работы в выходные в двойном размере (документ «Оплата праздничных и выходных дней организации»)

✅ Мастер класс «3 шага к идеальному НДФЛ»

Схема учета для ежемесячного контроля НДФЛ: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Итак, изменим немного условия нашего примера. Сотрудник Гаврилов отправился в командировку в тех же числа, но работа в субботу и воскресенье не предполагалась. Уже на месте было принято решение о необходимости выйти в выходные дни для решения срочных вопросов. Было получено согласие от руководства.

Поскольку заранее не было известно, что сотруднику предстоит работа в выходные, то график его работы 40-часовая пятидневка меняться не будет (применять индивидуальные графики не будем). Как и в предыдущем примере введем кадровый документ «Командировки организации» на основании, которого создадим расчетный документ «Оплата по среднему заработку», используя обработку «Анализ неявок». Напомню, что подробно про использование этой обработки можно почитать тут.

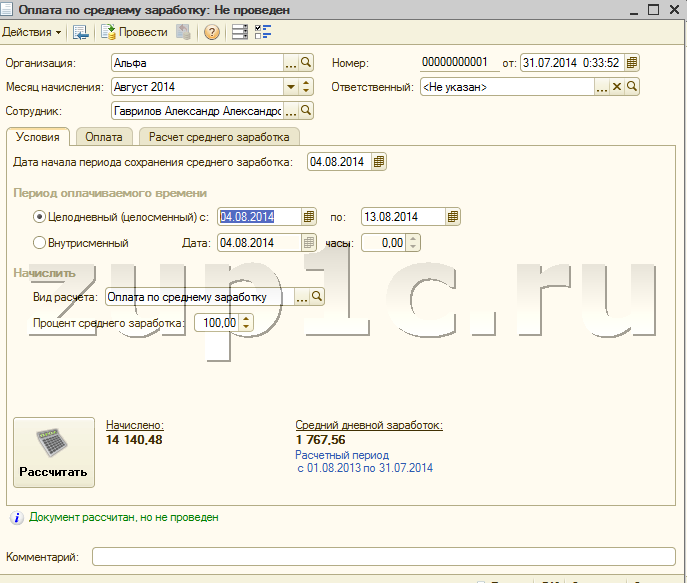

Давайте откроем созданный и рассчитанный документ «Оплата по среднему заработку» и проанализируем полученную сумму.

Средний дневной заработок не изменился и это правильно, так как мы не меняли ничего в расчетном периоде. А вот сумма выплаты изменилась, поскольку рабочих командировочных дней, на момент расчета этого документа, 8 (суббота и воскресенье выходные по графику). Отсюда получаем: 1 767,56 * 8 = 14 140,48 руб.

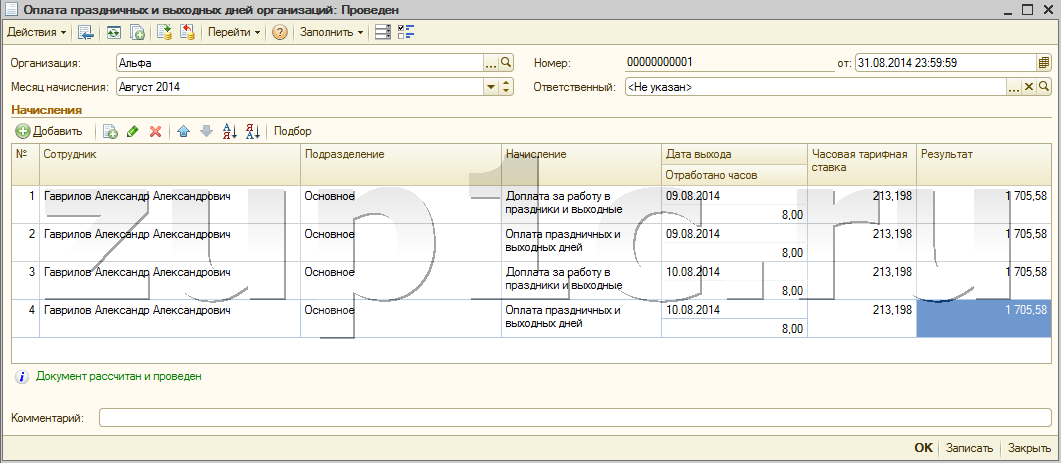

Теперь необходимо отразить оплату работы в выходные дни в двойном размере. Для этого будем использовать документ «Оплата праздничных и выходных дней организации». Документ должен выглядеть следующим образом:

Всего в документе должно присутствовать 4 строчки по две на каждый день. Выплаты проходят по двум видам расчета «Оплата за работу в праздники и выходные» и «Доплата за работу в праздники и выходные». Заполнять лучше вручную. При этом данные в поле «Часовая тарифная ставка» программой рассчитывается автоматически. Настройка вариантов расчета этого показателя осуществляется в«Параметрах учета» на закладке «Алгоритмы расчетов» в группе переключателей «При пересчете месячного оклада в часовую тарифную ставку использовать:». Подробно эти настройки я разбирал в соответствующей статье здесь. Поле «Результат» также заполняется автоматически по итогам данных в полях «Отработано часов» и «Часовая тарифная ставка». Проводим документ.

Подведем итог. Оба примера по сути отражают два варианта работы в выходной день, которые предусмотрены ТК РФ. Первый пример – это по сути работа за отгулы. Сотрудник получает по возвращению из командировки два выходных дня. Второй пример – это оплата работы в выходной день в двойном размере.

| Строго говоря, согласно статьи 113 Трудового Кодекса РФ: «Работа в выходные и нерабочие праздничные дни запрещается, за исключением случаев, предусмотренных настоящим Кодексом». Поэтому если сотрудник, находясь в командировке не трудился в дни, которые в его плановом графике являются выходными, то Вам достаточно ввести документ «Оплата по среднему заработку» на основании кадровой командировки и программа сама исключит эти дни из расчета. |

|

Это самый простой пример и поэтому я не стану отдельно его иллюстрировать.

Сегодня на этом всё! Скоро будут новые интересные материалы на zup1c.

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

Комментариев к записи: 1

«Если работа в выходные или праздничные дни не была предусмотрена первоначально, то за работу в такие дни в командировке предусмотрена заработная плата в двойном размере – статья 153 ТК РФ.»

По расчету среднедневной оказался 1767,56, В доплате за работу в праздничный и выходной 1705,58 — это уже не двойной, а несколько другой. Т.е. вы доплату посчитали из оклада, а не из среднего заработка. Меня просят сделать чтоб был двойной среднедневной. ЗУП, как я понимаю, так не умеет. Придется учить?

Оставить комментарий